מעבר מהכנסה משכר לפנסיה

- רבים מהפורשים בעשור השני והשלישי של המאה ה-21 עדיין מכוסים במסגרות של פנסיה תקציבית, ובכך יש להם הכנסה מובטחת לתקופת הפרישה.

- לעומת זאת, לכל מי שחסך בביטוחי מנהלים או קרנות הפנסיה החדשות נדרשות הרבה מאוד החלטות שעשויה להיות להן משמעות גדולה על מצבם הכלכלי בעתיד.

שאלות כלליות

| שאלה | מה לעשות? | הערות | |

|---|---|---|---|

עבדתי בהרבה מקומות עבודה ולא בטוח שאני יודע איפה כל הכסף שנחסך עבורי. | כדאי לבדוק באתר הר הכסף של משרד האוצר את החסכונות הצבורים שלך ושל בת/בן זוגך. | ||

גיליתי שיש לי חסכונות פנסיוניים מפוזרים בין מספר חברות ביטוח. מה לעשות? |

| רצוי מאוד להתייעץ עם מומחה. | |

מהו בעצם ההבדל המהותי בין פנסיה תקציבית וקרנות הפנסיה הוותיקות לבין ביטוחי מנהלים וקרנות הפנסיה החדשות? | בפנסיה תקציבית וקרנות הפנסיה הוותיקות:

בביטוחי מנהלים ובקרנות הפנסיה החדשות:

| ||

ממה מורכב החיסכון לפנסיה למי שאינו מקבל פנסיה תקציבית? | יש לחיסכון כמה רכיבים:

| לרכיב הפיצויים משמעות כלכלית רבה שכן הוא עשוי להסתכם בכ-8.33%-6% מהשכר של העובד והוא מהווה כ-1/3 מהסכום הכולל שנחסך בביטוח הפנסיוני. | |

למה חשוב לזהות את החסכונות ההוניים ולעומתם את החסכונות לקצבה? |

| אנשים רבים מתפתים למשוך את החיסכון ההוני כדי לממן הוצאות שוטפות תוך סיכון העתיד הכלכלי שלהם. | |

אם כך, איך אפשר למשוך כספים בצורה חודשית מתוך חיסכון הוני? | יש אפשרות לתת "הוראת קבע הפוכה" (אנונה – תשלום) שבה יועבר לחשבונכם סכום כסף מידי חודש ללא צורך בבקשות משיכה ספציפיות |

| |

האם אפשר לבצע פעולה הפוכה, כלומר למשוך סכום חד פעמי מתוך חיסכון קצבתי? |

| היוון של הקצבה או של חלקה ומשיכת הכספים כסכום חד פעמי עשויים להיות כרוכים בניכוי מס הכנסה או בהגדלת שיעור המס. רצוי להתייעץ עם יועץ מס או רואה חשבון לפני הגשת הבקשה להיוון. | |

אם אני מבוטח בפנסיה תקציבית, האם אני יכול להוון את כל הקצבאות שאני עתיד לקבל ולמשוך את מלוא הסכום בבת אחת? | לא.

| למרות שהאופציה קיימת, חשוב להשתמש בה בזהירות מירבית, שכן היא יכולה לפגוע משמעותית בקצבאות העתידיות שלכם. | |

ואם אני מבוטח בביטוח מנהלים או בקרן פנסיה חדשה? |

|

| |

עד מתי מותר לי לקבל החלטות על היוון הקצבה? |

| ||

מדוע מקובל להשאיר את רכיב הפיצויים בתוך החיסכון הפנסיוני ולהפוך אותו לחלק מקצבת הפנסיה החודשית? |

| ראו שיקולים לגבי פדיון רכיב הפיצויים או העברתו לקצבה. | |

ומה לגבי האפשרות לפדות את רכיב הפיצויים? | ניתן לחשוב על מקרים שבהם יהיה יותר רצון לפדות את רכיב הפיצויים (כלומר, למשוך אותו מתוך החיסכון הפנסיוני) כגון:

|

| ראו שיקולים לגבי פדיון רכיב הפיצויים או העברתו לקצבה. |

האם יש לי דרך כלשהי לדרוש הסבר או לערער על קביעת הגוף הפנסיוני לגבי סכומי קצבאות וכיו"ב? |

| כעיקרון החישובים נעשים על פי התקנון של קרן הפנסיה או קופת הגמל, ובמקרה של ביטוח מנהלים – לפי פוליסת הביטוח.

|

השאלות שהעלינו בפסקה זו, מייצגות התייחסות ראשונית לנושא. בחודשים הקרובים אנו מתכננים להרחיב את המדריך בנושאים הבאים:

- תכנון תשלומי הפנסיה לחוסכים בביטוחי מנהלים ובקרנות הפנסיה החדשות.

- תהליך קבלת הפנסיה למקבלי פנסיה תקציבית.

- תהליך קבלת הפנסיה עבור מבוטחים בקרנות הפנסיה החדשות.

- תהליך קבלת הפנסיה עבור מבוטחים בביטוחי מנהלים.

בינתיים הצלחנו לתעד בצורה ראשונית את תהליך קבלת הפנסיה עבור מבוטחים בקרנות הפנסיה הוותיקות (ראו בפסקה הבאה).

תהליך קבלת הפנסיה עבור מבוטחים בקרנות הפנסיה הוותיקות

| שאלה | מה לעשות? | הערות |

|---|---|---|

על איזה קרנות פנסיה מדובר? |

| |

איך אני יכול לדעת מה גובה הפנסיה הצפוי שאקבל? | אופן חישוב גובה הפנסיה מורכב ממשתנים רבים כגון: השכר, חודשי הצבירה, גובה שכר ממוצע במשק ועוד. | ראו דוגמאות להסברים:

|

מה התהליך הנדרש לצורך קבלת הפנסיה? |

| ראו דוגמאות:

|

שאלות בנושאי מיסוי

| שאלה | מה לעשות? | הערות |

|---|---|---|

האם אני צפוי לשלם מסים על הפנסיה מידי חודש? | קצבת הפנסיה מחויבת במס הכנסה. עם זאת לא כל הקצבה תמוסה אלא רק חלקה, בהתאם למדרגות המס, פטורים ממס, נקודות זיכוי או זיכויים אחרים, ובהתאם לפעולות משיכה (אם בוצעו) של רכיב הפיצויים בעבר. |

|

האם קיים הסדר מס לגבי משיכת כספי פיצויים כחלק מתהליך הפרישה? |

| משיכת כספי הפיצויים יכולה להשפיע בצורה משמעותית על גובה הפנסיה החודשית. |

האם קיים הסדר מס לגבי מענק פרישה חד פעמי? |

|

|

האם קיים הסדר מס לגבי פדיון הרכיב ההוני של החיסכון הפנסיוני (ביטוחי מנהלים)? | יש כמה אפשרויות לטיפול בנושא. | חשוב ביותר להתייעץ עם יועץ מס או רואה חשבון שמתמחים בנושאי פנסיה. |

האם יש לי סיכוי לקבל החזרי מס סביב המעבר לפנסיה? | חישוב המס הוא שנתי, לכן אם פרשת במהלך השנה ולא בסופה, ייתכן שתהיה זכאי להחזר מס שאותו ניתן לבקש בשנה שלאחריה. | ייתכן שיש עוד אפשרויות ולכן כדאי להתייעץ בנושא עם רשות המסים או עם יועץ מס או רואה חשבון. |

עבודה בגיל השלישי

| שאלה | מה לעשות? | הערות |

|---|---|---|

האם אני יכול להמשיך בעבודתי מעבר לגיל הפרישה? |

|

|

אם אני מתחיל לקבל פנסיה, וממשיך לעבוד במקום עבודה כלשהו, האם זה עשוי לפגוע בי? |

| * למידע נוסף ראו: תיאום מס הכנסה לגמלאים המקבלים שכר ממקום עבודה בנוסף לקצבת פנסיה. |

האם מעסיק מחויב להפריש לעובד לביטוח פנסיוני גם אחרי גיל הפרישה? |

|

|

מה המשמעות של המשך העבודה מבחינת תשלום מס הכנסה? |

| מומלץ להתייעץ עם רואה חשבון או יועץ מס. |

מה המשמעת של המשך העבודה מבחינת תשלום דמי ביטוח לאומי? |

| למידע נוסף ראו דמי ביטוח לאומי לעובדים המועסקים לאחר גיל פרישה. |

האם זה שאני עובד יכול לפגוע בקצבת הזיקנה שלי? | ייתכן, אבל רק בתקופה שבין גיל הפרישה לגיל 70. |

|

האם אשלם מס הכנסה גם על הפנסיה? |

| חשוב ביותר להתייעץ עם גורם מקצועי (יועץ מס, רואה חשבון) לפני הפרישה ולפני קבלת החלטות על היוון או משיכת רכיב הפיצויים. |

האם אשלם דמי ביטוח לאומי על קצבת הפנסיה? |

| למידע נוסף ראו: |

האם חוקי העבודה חלים גם על מי שעובד מעבר לגיל הפרישה? |

| בנוסף, חוק שוויון ההזדמנויות בעבודה אוסר על מעסיק להפלות עובד או מועמד לעבודה מחמת גילו. למידע נוסף ראו איסור אפליית עובד מטעמי גיל. |

מה יקרה אם בגיל הפרישה אמשיך לעבוד באותו מקום עבודה ואתפטר מאוחר יותר? | במקרה הזה התפטרות לאחר גיל הפרישה תזכה את העובד בפיצויי פיטורים. | מצד שני, אם העובד החל לעבוד במקום עבודה חדש לאחר גיל פרישת חובה, והחליט להתפטר, הוא לא יהיה זכאי אוטומטית לפיצויי פיטורים. הזכאות לפיצויים במקרה כזה תהיה רק אם ההתפטרות נעשתה כתוצאה מנסיבות המזכות בפיצויי פיטורים. הגיל כשלעצמו לא יהווה עילה להתפטרות המסכה בפיצויים. |

הנחות והטבות לאזרחים ותיקים

| שאלה | מה לעשות? | הערות |

|---|---|---|

מה המשמעות של תעודת אזרח ותיק? | תעודת אזרח ותיק נדרשת בהרבה מקומות לצורך קבלת הנחות. | התעודה אמורה להישלח אוטומטית לתושבים בתוך 3 חודשים מהגיעם לגיל פרישה. |

יש הנחה בארנונה? |

| במקרה של מיעוט הכנסות ייתכן שעדיף לתבוע הנחה בארנונה לבעלי הכנסה נמוכה. |

מה לגבי תשלום אגרת הטלוויזיה? | כדאי לבדוק אם יושם הפטור מאגרת טלוויזיה לאזרחים ותיקים. |

|

מה לגבי תשלומים בקופות חולים? | כדאי לבדוק מהן האפשרויות לקבלת פטורים, הנחות וסיוע במימון במערכת הבריאות. | |

אלו הנחות נוספות קיימות? | כדאי להיות מודעים להנחות כגון: |

|

הנחות לאזרחים ותיקים מעוטי הכנסה

- רוב הזכויות שמופיעות בחלק זה אמורות להיות מיושמות בצורה אוטומטית על-ידי העברת פרטים מביטוח לאומי (או הרשות לזכויות ניצולי השואה) לגורמים הרלוונטיים (חברת חשמל, תאגידי המים וכו'), אולם מבדיקות שנעשו בעבר ניראה שישנם מקרים של זכאים ה"נופלים בין הכיסאות" ולא זוכים להנחות. לכן, חשוב לבדוק לגבי כל הנחה אם היא אכן מיושמת בפועל.

| שאלה | מה לעשות? | הערות |

|---|---|---|

איזה סיוע ניתן לחימום הבית? | ייתכן שאתם זכאים למענק חימום: | המענק אמור להיות משולם באופן אוטומטי בחודש אוקטובר אבל חשוב לוודא זאת! |

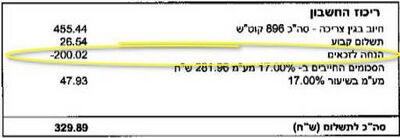

איך ניתן להקל על הוצאות החשמל? | שימו לב לזכויות הבאות: | חשבון חשמל לדוגמה עם סימון ההנחה (לחצו על התמונה לתצוגה מלאה):

|

איך ניתן להקל על הוצאות המים? | שימו לב לזכויות הבאות: | ההטבה אמורה להינתן באופן אוטומטי אבל חשוב לוודא זאת! |

איך ניתן להקל על הוצאות קו הטלפון של בזק? | שימו לב לזכויות הבאות: | ההנחה אמורה להינתן באופן אוטומטי אבל חשוב לוודא זאת! |

שיקולים לגבי פדיון רכיב הפיצויים או העברתו לקצבה

- ככלל, רכיב הפיצויים מופקד לקופת הגמל שבה מנוהל הביטוח הפנסיוני יחד עם כספי התגמולים המיועדים לקצבת הפנסיה, אולם בעת סיום העסקה במקום עבודה, העובד צריך להחליט על ייעוד כספי הפיצויים. הוא יכול לבחור בין 3 אפשרויות ואף לשלב ביניהן:

- העובד יכול לבקש למשוך את הכספים מתוך הקופה.

- העובד יכול להשאיר את כספי הפיצויים בקופת הגמל ולצרפם לכספי הפיצויים שקיבל ויקבל במקומות העבודה האחרים מתוך רצון למשוך אותם בעתיד (רצף פיצויים).

- העובד יכול לצרף אותם לכספי החיסכון הפנסיוני ולקבל אותם כקצבת פנסיה חודשית.

- משיכת כספי הפיצויים עשויה להקטין את גובה קצבת הפנסיה בכ-1/3 בהשוואה למקרה שבו צורפו כספי הפיצויים לחיסכון הפנסיוני לצורך הפיכתם לקצבה חודשית. כמו כן משיכת הכספים עשויה להיות כרוכה בניכוי מס הכנסה (אם כי קיים פטור ממס עד תקרה מסוימת) וגם להקטין את גובה הפטור ממס שמוטל על קצבת הפנסיה עצמה.

- במקרים שבהם שיקול הדעת הוא בידיכם, חשוב לבדוק מה הפער בין רמת ההוצאה שלכם לפני הפרישה (כעיקרון ההכנסות נטו מכל המקורות) לבין הכנסותיכם אחרי הפרישה.

- מומלץ להתייעץ בנושא עם איש מקצוע (יועץ פרישה, רו"ח וכד').

- בודק שכר מוסמך – מדריך הישרדות לעולם הרגולציה המשתנה

- סעיף 14: האקס‑פקטור של יחסי עבודה

- הדור הבא של חשבות השכר: בינה מלאכותית מול קובצי אקסל עקשניים

- עדכוני פסיקה וחקיקה מרץ 2025

- ניהול שכר בעסק קטן – מתי כדאי לעבור למיקור חוץ?

מבוא אם חשבתם שפעם היה קשה לנהל שכר, חכו ל־2025: יותר תקנות, יותר תביעות, יותר ביקורות – והאקסל? עדיין...

מבוא כל מעסיק ישראלי מכיר את הרגע שבו עובד ותיק פונה עם שאלה מהוססת: “אם אתפטר – אקבל פיצויי פיטורים?”...

מבוא קובצי אקסל מלווים את מחלקות השכר כבר יותר משלושה עשורים. הם נולדו כפתרון מהיר וגמיש, אך ככל שהעסקים...

לקוחות נכבדים, להלן עדכוני פסיקה וחקיקה מהחודש החולף. יום הזיכרון לחללי מערכות ישראל מאת: עו"ד רינת...

מבוא הקמה וניהול של עסק קטן מציבים בפני בעלי עסקים לא מעט אתגרים ניהוליים ופיננסיים. בין רשימה ארוכה...